一轮因分红而出现的牛市或结构性牛市 ——极简投研

重要会议的时间窗过后,本以为市场会进入筹码派发期,没想到政策层面继续送“温暖”。又是严把IPO,又是加强现金分红监管,又是推动上市公司加强市值管理。在小二看来,可能会出现一轮因分红而出现的牛市或结构性牛市。

宁德时代分红率达50%

昨晚,宁德时代发布了2023年年报,营收超4000亿元,净利润超440亿元。这份业绩,对于动力电池全球市占率超36%的企业来说,确实在情理之中。但超预期的是,宁德时代提高了分红比例,从2022年度的20%提高到2023年度的50%!

之前这种大幅提高分红比例的公司,多是央国企上市公司,毕竟国资委2024年全面推开央企上市公司市值管理考核。而从宁德时代的股东结构来看,并没有提高分红率的硬性要求。

宁德时代提高分红率的原因,在小二看来,一方面是响应政策,另一方面可能在于宁德时代的[资本性支出]增速趋缓,这个指标通常反映出公司扩张的步伐。

增速趋缓的原因,要么就是公司烧不起钱了,要么就是行业竞争格局趋于稳定。从宁德时代的数据来看,大概率是后者。

这个逻辑,小二在3月7日的会员文章里面,跟大家详细阐述过。大家可以移步“赢家学院”的[极简早知道],去看小二当时的分析。

其实很多投资者会质疑宁德时代的长期高分红能力,担心动力电池行业未来可能陷入光伏那样的“内卷”局面。

在小二看来,制造业里面也有长期高分红的公司,例如格力电器。根据广发证券的研究,空调行业在1997-2005年出现过激烈的行业竞争局面,最终形成“格美海”三足鼎立局面。2005年之后,龙头公司强者恒强,格力电器的分红比例也从2007年的19.73%,提高到2016年的70.02%。董明珠和格力股东们,名利双收。

我们聊宁德时代高分红的案例,并不是推荐股票,而是以点窥面,A股市场可能进入了一个全新的时代,这个时代估值侧重,可能不再是成长性,而是回馈性。

一轮因分红而出现的牛市或结构性牛市?

支撑小二这个不成熟观点的,主要有三个原因:

支撑小二这个不成熟观点的,主要有三个原因:第一,全球经济增长放缓

根据联合国的报告,2024年全球经济增长将放缓至2.4%。要知道2023年这个数据是2.7%,全球经济增长放缓的趋势没有改变。

经济放缓的直接结果就是,资金的投入产出回报整体降低了。因此,稳健偏保守的经营策略,可能会是未来几年的主流思路。

第二,持续分红能引来增量资金

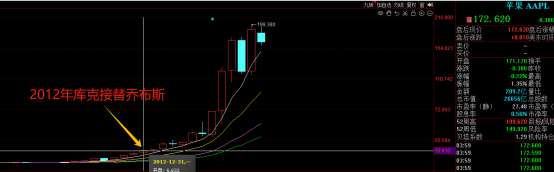

乔布斯执掌苹果时,是拒绝分红的。理由很简单:如果把钱拿去分红了怎么创新?

果然,不久后,苹果就推出了ipad、iMac等风靡全球的产品,2007年还推出了划时代的智能手机iPhone。从此苹果收获了大量利润。

到2011年乔布斯去世,苹果账上现金已经高达千亿美金。2012年3月份,新任CEO库克宣布了庞大的分红计划,2016年巴菲特开始买入苹果,直至重仓。

然而,在此之后,苹果再也没有推出和之前差不多的革命性产品,多是在原有产品上更新换代。不过,小二认为,虽然苹果的产品不香了,但股价表现是真的香。

因此,小二有理由相信,持股分红的公司,能引来增量资金,并创造更好的股价表现。

第三,政策的推动引导

昨天下午,证监会发布四项重磅政策文件,文件要点中有一条:

对多年未分红或股利支付率偏低的,加强监管约束。推动一年多次分红,在春节前结合未分配利润和当期业绩预分红,增强投资者获得感。

自从吴清上任证监会主席后,各项工作成果,大家有目共睹,小二不再冗述。总之,我相信A股在经历过往种种后,制度建设和市场吸引力,会来到一个新的高度。作为见证者,小二深表荣幸。

最后,一轮可能因分红而产生的牛市或结构性牛市,一定是结构性行情。因为稳定的竞争格局,才会有利润话语权,而稳定的竞争格局,一定是市场份额趋于集中的“少数巨头格局”。因此,一轮可能因分红而产生的牛市或结构性牛市,大概率是这些巨头们的长牛市。

(极简投研社)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。